こんにちは、わい氏です。

普段サラリーマンとして働いていますが、老後の蓄えについてはいつも頭の片隅にあり少なからず不安を抱えていたりします。

- 今はいいけど、老後年金もらえなくなるって聞くし、どうしたらいいのか。。

- 老後2,000万円足りないってよく聞くけどどういうこと?国は無責任だな。。

こんなことを色々な場面で耳にします。

今回は上記のような疑問を持っている方になるべく難しい言葉を使わずに、この老後2,000万円不足問題から今後どのように老後に向けて行動していくべきなのかお伝えできればと思います。

老後2,000万円不足問題報道の発端

この話題は、「公的年金だけでは老後は2000万円不足する」といった内容が記載された金融庁の金融審査会がまとめた報告書から端を発しています。

この報告を受けた麻生財務大臣が「世間に対して不安や誤解を与え、政府のスタンスと違う」と言って正式な報告書として受け取らないと発言したことで世間を賑わせました。

公的年金の運用ってそもそもどうなってんの?

この麻生大臣の発言だけを聞くと、2007年の第一次安倍内閣時に大きな話題となった年金記録問題を挙げて、国が年金をきちんと管理してないから。。。等と言いたくもなりそうですが、

ただ、国は年金対策をそれ以前からきちんと実施はしておりました。

現行の年金制度

まず現在の年金制度ですが、「賦課方式」が採用されており、我々働き世代が年金受給者の年金を負担する構造になっています。

では、今後少子高齢化社会が進むにつれ、若い世代の負担が増え、将来は若い世代から今ほどの年金をもらえなくなるのか?という疑問が浮かぶかと思います。

現行の年金運用方法

当然ながらこの議論は少子高齢化が課題と認識され始めた段階で、すでに財務省でも対策を打っています。

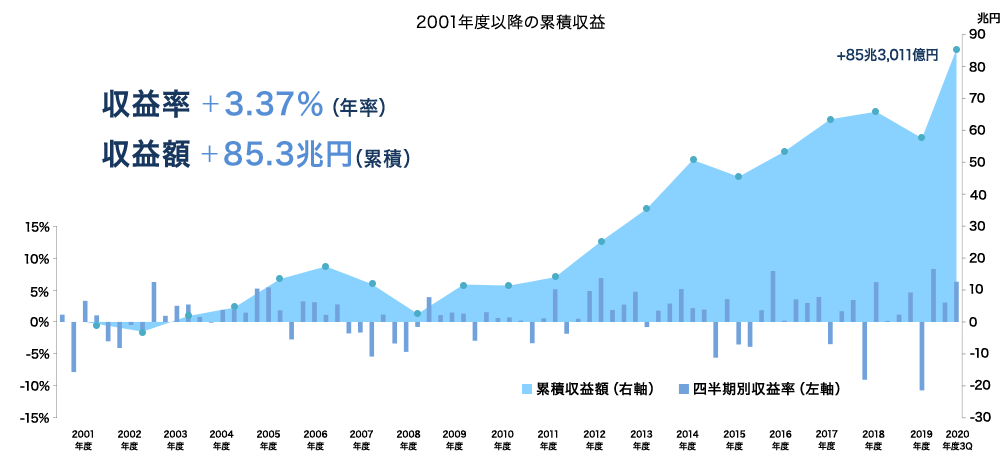

それが年金積立管理運用独立法人(GPIF)による運用です。

働き世代が納めた年金を国内債券・外国債券・国内株式・外国株式の4つでほぼ25%ずつの割合で運用しており、現状では運用益がしっかり出ているんですね。

(財務省直下でやられているため、この結果は当然といえば当然かもしれませんが)

(引用)GPIF HP (https://www.gpif.go.jp)

またGPIFでは以下の4点を掲げ、少子高齢化が進む中でも年金制度を持続させる、働き世代の負担を軽減する仕組みを取り入れております。

保険料の上限を固定

厚生年金の保険料率は18.3%(労使折半)、国民年金の保険料は16,900円に固定

基礎年金の半分は国庫負担

基礎年金の給付費の1/2は税金(国庫負担)でまかなう

年金積立金の活用

今後約100年間で積立金を計画的に活用

人口や寿命の伸びに合わせて給付水準を自動的に調整

現役人口の減少や平均余命の伸び等その時の社会情勢に合わせて、年金の給付水準を自動的に調整する「マクロ経済スライド」を導入している

よって、少子高齢化により、今の働き世代が将来受け取る年金が大幅に減るということには現状ならないという(財務省の)理屈になっています。

そもそも、なぜ2,000万円問題なの?

話を2,000万円不足問題に戻しますが、老後の蓄えを考える上で、そもそもどういう試算のもとこの数字になっているか知っておかないといけませんね。

2,000万円の根拠

総務省が出した「平成28年度 家計調査年報」によると、高齢者無職世帯における月額の平均収入が209,198円(内、191,880円が公的年金等の社会保障給付)、一方消費支出は235,477円という統計結果が出ています。

(https://www.stat.go.jp/data/kakei/2016np/index.html)

この平均収入における可処分所得(税金等を差し引いた、実際手取りとして入るお金)は180,958円と試算され、そうなると月当たり54,519円不足する計算となります。

平均寿命から逆算し、年金受給開始後30年あるとした場合に、54,519円 X 12ヶ月 X 30年で約2,000万円不足するというが根拠となっています。

老後に向けてはどうしたら?

2,000万円足りないと言われる根拠はわかったが、じゃあどうしたらいいのか?それを考える上では、これまでの老後の蓄えに関する考え方から整理していきたいと思います。

これまでの老後の蓄えについての考え方

老後生活するための資金源としてこれまで考えられてきたのは大きく以下の3つであるといわれています。

- 公的年金

- 退職金

- 預金

公的年金についてはGPIFによる運用もあり国の意見としては、賦課方式であろうと当面はこれまでの水準から大きく下がらない金額で給付されるとの見通しです。

これはイコール、毎月5万円程度は足りない状態が今後も続くということになります。

また退職金については、近年では退職金制度を廃止し、老後のための資産は自己責任において運用することを推進する企業が増えてきています。

退職金制度を導入している企業に勤めているから大丈夫と考えるのも危険で、退職金給付額は統計上、年を追うごとに下がっている現状もあります。

・1997年……2,871万円

・2003年……2,499万円

・2008年……2,280万円

・2013年……1,941万円

・2018年……1,788万円

(引用)厚生労働省「就労条件総合調査」

では常日頃、銀行預金をコツコツためて、預金をたくさん持っておけば安心か、というとそれも安心は言い切れません。

銀行が仮に倒産すれば、1,000万円までしか保証されませんし、円の価値も暴落しないとも言い切れません。

これからの老後の蓄えについての考え方

先程自己責任において運用と書きましたが、国も制度をきちんと作っています。

それがいわゆる確定拠出年金(DC)やiDeCoです。

確定拠出年金(DC)は会社によっては一部掛金を拠出するところもあり、それを自身でポートフォリオを組んで運用方法を決めていくというものです。最近では退職時の一時金支給よりもこちらの方が主流になりつつあります。

退職金については、確定拠出年金(DC)やiDeCoにより自身で運用、ではそもそも足りない公的年金分は国が何かしてくれるの?という話になりますが、それも用意されています。それがいわゆる「積み立てNISA」です。

つまり、老後生活するための資金源は今後こういう考え方に変わってきます。

- 公的年金⇨公的年金+積み立てNISA(年金不足分の補填)

- 退職金⇨確定拠出年金(DC)、iDeCo

- 預金

まとめ:最低限、積み立てNISAとDC/iDeCoはやらないと

老後少なくとも平均的な生活を送るためには、国がせっかく用意した制度(積み立てNISA及びDCやiDeCo)を自発的に活用しないとと知りませんよ、是非やってくださいねという国からのメッセージだと思っています。

ですので、是非老後のことを考えるのであれば、繰り返しになりますが、積み立てNISAで年金不足分を、確定拠出年金やiDeCoで退職金不足分を埋め合わせなければいけないということになります。最低限この2つはまず取り組むべき、という結論にしたいと思います。

では、まず、2000万円不足問題の引き金になった年金不足に対し、積み立てNISAであれば年金不足分の2,000万円補えるのか、という議論になりますがこれは今後別記事にしたいと思います。

では!

コメント